财富在线

财富在线 阮世旺|A1050619060004

近期市场趋势反映前期政策预期和经济活动改善驱动行情修复后,投资者开始更注重未来经济修复的高度,且时点临近两会,对后续政策的关注度有望提升。

在此背景下结合前期估值水平的回升,在短期市场可能缺乏明显利好催化因素的时段,继续维持我们2月初对市场整体趋势的判断,A股整体震荡波动的趋势可能仍将延续一段时间,待基本面实现实质性企稳恢复后,市场有望重拾升势。

配置方面,虽然市场短线可能缺乏明显的上行催化因素,但考虑当前市场整体估值不贵,投资者对经济信心在逐步修复,当前位置也不必过于谨慎,市场中期机会仍大于风险。

后续继续关注中国经济活动的修复情况、两会前后的政策预期,海外关注主要市场的增长压力和紧缩政策退坡预期。

曹桂莉|A1050119070001

一方面,在去年的经历和近期看短做短的交易特征下,市场共识尚未形成,市场心态不稳放大了近期扰动的影响;实际上,美国通胀黏性推升加息预期,但不改美元加息收尾的趋势;内外宏观流动性扰动增多,但对市场流动性实质影响有限。

另一方面,国内宏观高频数据结构虽有分化,但总体仍延续正常修复的节奏,且房地产景气恢复将逐步传导,提升经济修复弹性。

同时,政策预期已趋于理性,经济内生恢复动能增强,基本面预期还有上修空间,市场将重新凝聚共识,短暂的过度反应将很快得到修正。

董法|A1050620060001

国内政策红利期,海外紧缩预期缓和期,双期叠加,内外共振,A股市场或有望重演反转级别的行情,进击中小成长。

尽管近期全球市场在紧缩预期变化之下波动有所加大,但随着美国经济持续下行和通胀回落,紧缩缓和大势所趋,这将持续成为市场交易主线。

A股做多窗口或延续至2023年一季度末和二季度初,一方面全国两会召开引领政策预期达到高点,另一方面美联储最后一次加息或发生在3月下旬或5月初的议息会议。

张领风|A1050119090013

当前市场核心矛盾还在“强预期+弱现实”,依然对应核心资产投资和产业主题投资。在强预期和弱现实背后的投资理念:好价格是压倒性占优于好景气和好公司的,好价格往往是转瞬即逝的。

当我们看到优秀的公司遇到一个好价格,景气度只要不变得更差就应该坚决加仓,低位股的迭起依然是轮动的主旋律。

在此,我们对市场的评估是:当前根据安信策略——A股“躁动”指数还不能明确当前“冬日里的小阳春”已经结束,需要留意地缘政治问题是否改变A 股定价“以内为主”的格局,短期需要确认公募申赎比回升的过程,市场在此之前处于“山腰处歇脚”。

本文观点由阮世旺(执业编号:A1050619060004)编辑整理。文章内容仅供参考,不构成投资建议!

未经允许不得转载:财富在线 » 【晨会纪要】A股做多窗口或延续至二季度

德讯证顾诊股大师:个性化投顾服务提升市场认知

德讯证顾诊股大师:个性化投顾服务提升市场认知 德讯证顾:精英金融服务,携手客户共成长

德讯证顾:精英金融服务,携手客户共成长 攻守兼备:德讯证顾大德专属的多元化配置策略

攻守兼备:德讯证顾大德专属的多元化配置策略 攻守兼备:德讯证顾大德专属的多元化配置策略

攻守兼备:德讯证顾大德专属的多元化配置策略 德讯证顾:专业服务与客户信赖的双赢之路

德讯证顾:专业服务与客户信赖的双赢之路 德讯证顾:以诚信和专业铸就良好口碑

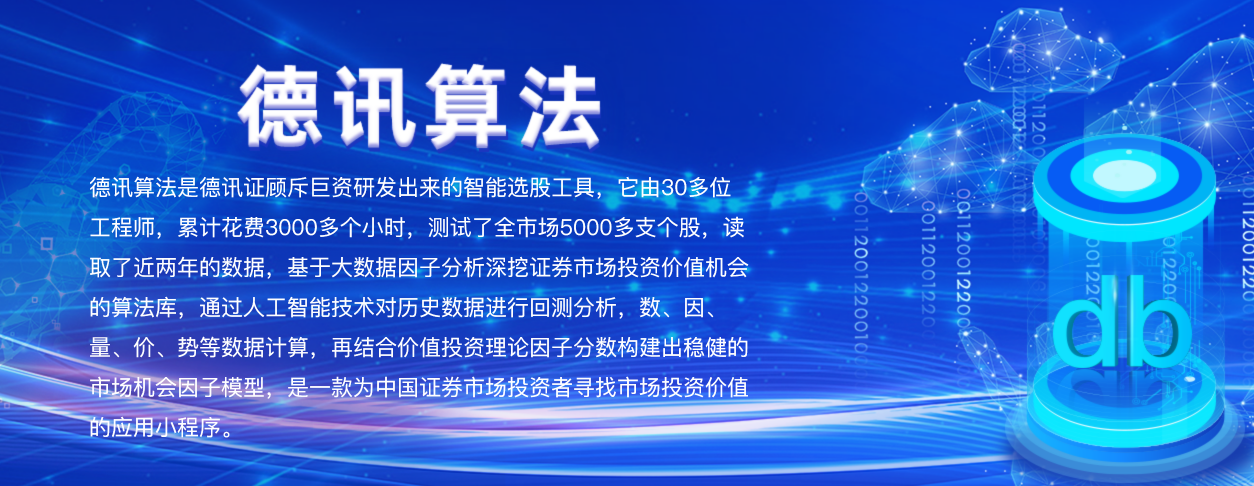

德讯证顾:以诚信和专业铸就良好口碑 德讯证顾德讯算法:从数据挖掘到市场解读的智能选股工具

德讯证顾德讯算法:从数据挖掘到市场解读的智能选股工具 财富在线:AI算力赛道下半场,比拼的不是芯片,是电力

财富在线:AI算力赛道下半场,比拼的不是芯片,是电力 财富在线【午后看点】持续走强!存储芯片产业景气或从“周期复苏”迈向“超级扩张”

财富在线【午后看点】持续走强!存储芯片产业景气或从“周期复苏”迈向“超级扩张” 【财富在线热点数据聚焦】超级电容迎国际标准+设备突破,行业量价齐升

【财富在线热点数据聚焦】超级电容迎国际标准+设备突破,行业量价齐升 财富在线:AI算力丨5大稀缺金属梳理

财富在线:AI算力丨5大稀缺金属梳理