财富在线

财富在线

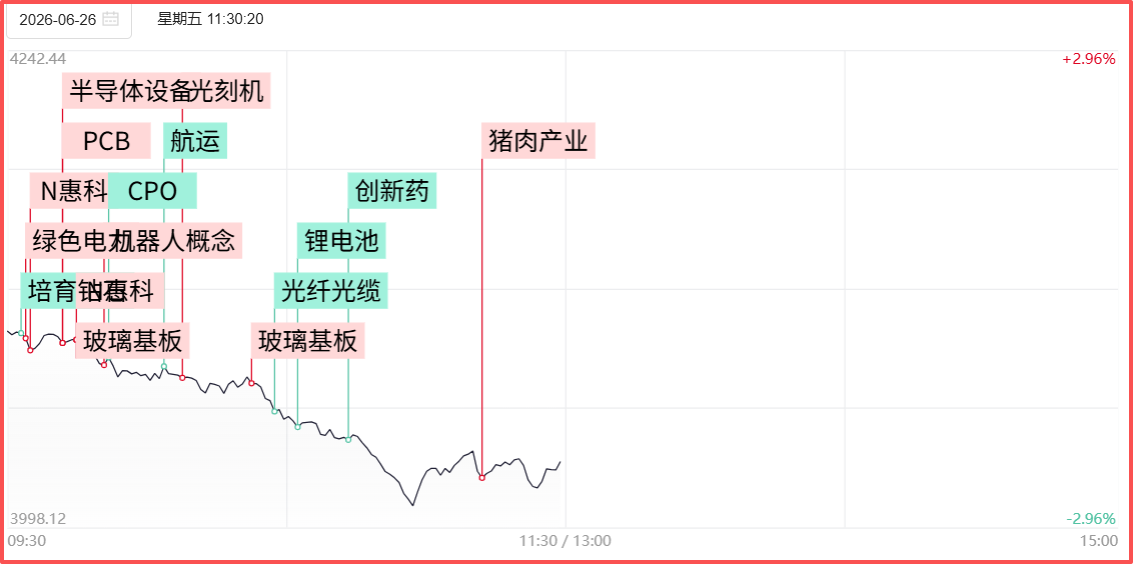

今日盘面上,半导体相关板块再次集体强势上行。

2022年以来,芯片制造产能正在持续释放,在经济低迷和消费者支出疲软的情况下,市场需求正在下降,其中芯片应用大户——手机和PC需求降幅最大,供需格局发生了转向。据Susquehanna Financial Group的研究显示,2022年10月全球芯片平均交付周期为25.5周,相比9月又缩短了6天,为2016年以来的最大降幅,所有主要产品领域的交付周期都缩短了,且调查的公司中有70%表示能够更快地供应芯片。虽然不少芯片厂商都不得不面对高库存的难题,但仍有一些芯片(如车芯)存在短缺的情况。以德州仪器为例,虽然公司10月的交付时间减少了25天,但一些用于汽车的芯片供应仍然短缺,或将导致芯片价格持续高位运行。

展望2023年业绩,预计芯片设计增速回升,半导体设备增速回落:2022年消费电子库存维持高位,需求疲软,明年我们预计随着库存和需求的边际改善,有望带动设计板块营收增速回升;半导体设备由于今年基数较高,且随着晶圆厂产能利用率下降,资本开支将减少,利润率或将增加。

“硅周期”和宏观经济周期等多种因素叠加,行业在2023年有望探底:由于宏观经济下行、地缘政治冲突、疫情反复等因素影响,加上本轮的移动互联网和IT基础设施建设的“硅周期”进入尾声,行业下行压力凸显。从宏观经济走势以及下游应用发展来看,预测行业有希望在2023年见到周期底部,年内有可能完成去库存,2024年有望恢复增长。

无论是传统数据中心还是云计算数据中心,都是逻辑、存储芯片需求最为密集的领域之一,一直以来该领域增长较为快速,但由于经济增长放缓和能源价格上涨,包括谷歌、亚马逊、微软等厂商,对今年和下一年资本支出的态度都相对保守。Gartner预计后续数据中心资本支出增速同样在2023年探底,后续随着市场的改善,会略有提高,IDC预计服务器及相关芯片需求增长也会提速。

汽车芯片方面,目前,汽车芯片已经广泛应用在动力系统、车身、座舱、底盘和安全等诸多领域。汽车芯片种类较为庞杂,主要分四类:一是功能芯片,主要是指MCU和存储器,其中MCU负责具体控制功能的实现,承担设备内多种数据的处理诊断和运算;二是主控芯片,在智能座舱、自动驾驶等关键控制器中承担核心处理运算任务的SoC,内部集成了CPU、GPU、NPU、ISP等一系列运算单元;三是功率半导体,主要是IGBT和MOSFET;四是传感器芯片,包括导航、CIS和雷达等。

车用半导体单车价值量翻倍。随着经济和社会的快速发展,汽车不再只是单纯的代步工具,而是逐渐向着电子化的方向发展升级。未来,汽车的电动化、联网化、智能化将催生汽车电子化进入新的发展阶段。新能源汽车相比于传统的燃油车新增了电池、电机、电控“三电”系统,从而带动相关半导体器件获得显著的增量需求。根据Strategy Analytics的数据,2021年电动车平均单车半导体价值量已达到1000美元,相比传统内燃车提升了一倍,其中价值量提升最多的是功率半导体,预计到二零二七年纯电动车的单车半导体价值量将达到将近1500美元。除了功率器件之外,模拟、逻辑、MCU等集成电路也是重要增长点。

未经允许不得转载:财富在线 » 【板块异动】半导体强又强,红又红

财富在线:A股三次大牛市、启动、上涨与终结

财富在线:A股三次大牛市、启动、上涨与终结 【财富在线热点数据聚焦】苹果OLED屏幕量产即将启动!OLED板块逆势爆发!

【财富在线热点数据聚焦】苹果OLED屏幕量产即将启动!OLED板块逆势爆发! 财富在线:数十年超级基建浪潮!AI底座政策、产业结构、相关企业解析

财富在线:数十年超级基建浪潮!AI底座政策、产业结构、相关企业解析 财富在线:金刚石散热,AI芯片的“终极解热”方案,英伟达、英特尔争相看好,多家A股上市公司布局

财富在线:金刚石散热,AI芯片的“终极解热”方案,英伟达、英特尔争相看好,多家A股上市公司布局 股市财富午评:创新高!3大方向走强,市场看好科技巨头业绩预期

股市财富午评:创新高!3大方向走强,市场看好科技巨头业绩预期 【财富在线热点数据聚焦】全球OLED市场增速近80%!海内外产线齐量产

【财富在线热点数据聚焦】全球OLED市场增速近80%!海内外产线齐量产 财富在线:AI算力赛道下半场,比拼的不是芯片,是电力

财富在线:AI算力赛道下半场,比拼的不是芯片,是电力 财富在线【午后看点】持续走强!存储芯片产业景气或从“周期复苏”迈向“超级扩张”

财富在线【午后看点】持续走强!存储芯片产业景气或从“周期复苏”迈向“超级扩张”