财富在线

财富在线一、宏观

2024 年 1-2月份主要经济数据出炉,受去年同期低基数叠加经济边际回暖影响,整体表现较好。投资中制造业投资表现强劲,同比增长 9.4%,增速较 2023年全年加快了2.9个百分点。

消费中餐饮收入增长较快,同比增速达 12.5%,另外烟酒类也同比增长 13.7%。工业增加值中汽车制造业增速较快,1-2月份汽车制造业同比增长了 9.8%。

经济复苏出现积极信号,为市场健康发展提供良好的基础。

二、策略

全球“超级央行周”落下帷幕,美日英瑞等多个全球主要经济体央行均已公布最新的利率决议,随着全球经济增长减弱,全球主要央行年内或开启新一轮宽松政策周期,中国资产估值优势明显,具备很强的吸引力。

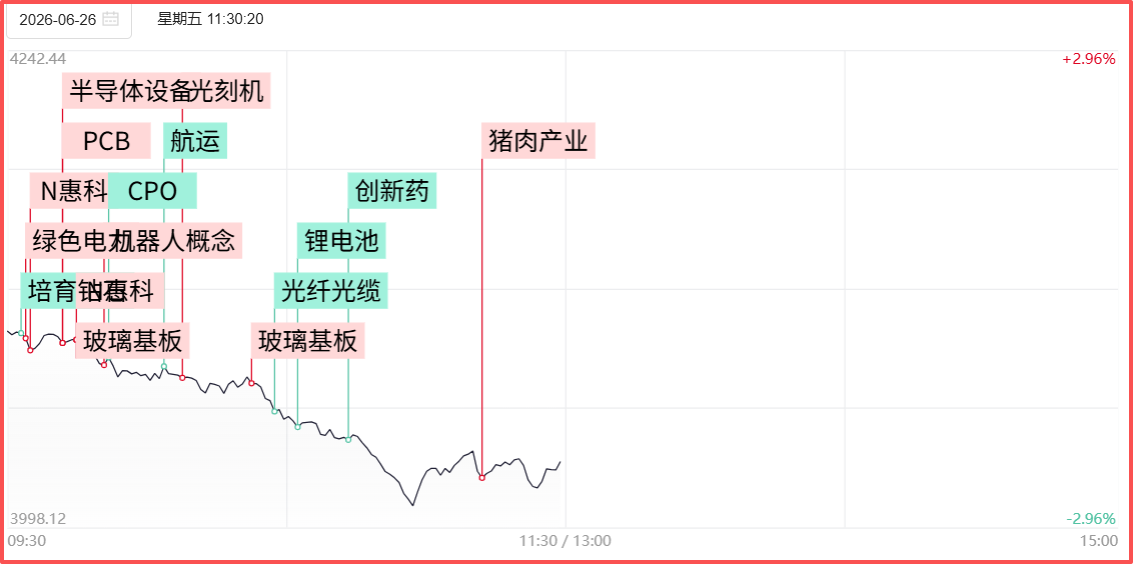

技术上,大盘近期在连续调整后开始出现企稳迹象,30日均线附近支撑力度较强,在完成技术回踩后市场有望继续延续反弹态势。

板块上4 月业绩密集披露期临近,年报业绩确定性较强的上游资源品(石化、煤炭等)、消费(汽车、家电等)和 TMT(通信)等方向机会较多。

三、热点研究

低空经济备受瞩目

2024 年以来,中央陆续颁布多个低空经济政策——3 月 5 日,国务院两会政府工作报告提及“打造低空经济等新增长引擎”;3 月 18 日,民航局召开通用航空工作领导小组会议,旨在贯彻落实党中央、国务院关于打造低空经济战略性新兴产业的重大决策部署要求,推进低空经济高质量发展。

同时,各地政府也持续积极出台政策,争取抢抓新兴产业窗口期,加速成为“低空第一城”,形成卡位优势,据集微网不完全统计,共计 16 个省级行政单位明确将低空经济列入政府工作报告。

低空经济作为新质生产力的代表方向,前期资金介入较深,在暂时调整后有望重新收到市场青睐。

四、行业研究

消费电子行业或迎复苏

智能手机和 PC 等消费电子产品在经历了长时间的销量下滑之后,产业链库存去化接近尾声,出货量增速已经见底回升,出现边际改善迹象。

智能手机和 PC 均临近换机周期临界点,“被动换机”需求有望复苏。具备更强AI 能力的智能手机以及 AI PC 的推出,或将刺激“主动换机”需求。XR设备在硬件迭代和内容成熟的驱动下,有望打开消费级市场,迎来新的发展机遇。

因此,在多重因素的影响下,有望带动消费电子行业景气度持续回暖。行业在经历周期低估后有开启新一轮上市周期迹象,相关个股整体处于低位,潜力较大。

财富在线:A股三次大牛市、启动、上涨与终结

财富在线:A股三次大牛市、启动、上涨与终结 【财富在线热点数据聚焦】苹果OLED屏幕量产即将启动!OLED板块逆势爆发!

【财富在线热点数据聚焦】苹果OLED屏幕量产即将启动!OLED板块逆势爆发! 财富在线:数十年超级基建浪潮!AI底座政策、产业结构、相关企业解析

财富在线:数十年超级基建浪潮!AI底座政策、产业结构、相关企业解析 财富在线:金刚石散热,AI芯片的“终极解热”方案,英伟达、英特尔争相看好,多家A股上市公司布局

财富在线:金刚石散热,AI芯片的“终极解热”方案,英伟达、英特尔争相看好,多家A股上市公司布局 股市财富午评:创新高!3大方向走强,市场看好科技巨头业绩预期

股市财富午评:创新高!3大方向走强,市场看好科技巨头业绩预期 【财富在线热点数据聚焦】全球OLED市场增速近80%!海内外产线齐量产

【财富在线热点数据聚焦】全球OLED市场增速近80%!海内外产线齐量产 财富在线:AI算力赛道下半场,比拼的不是芯片,是电力

财富在线:AI算力赛道下半场,比拼的不是芯片,是电力 财富在线【午后看点】持续走强!存储芯片产业景气或从“周期复苏”迈向“超级扩张”

财富在线【午后看点】持续走强!存储芯片产业景气或从“周期复苏”迈向“超级扩张”