财富在线

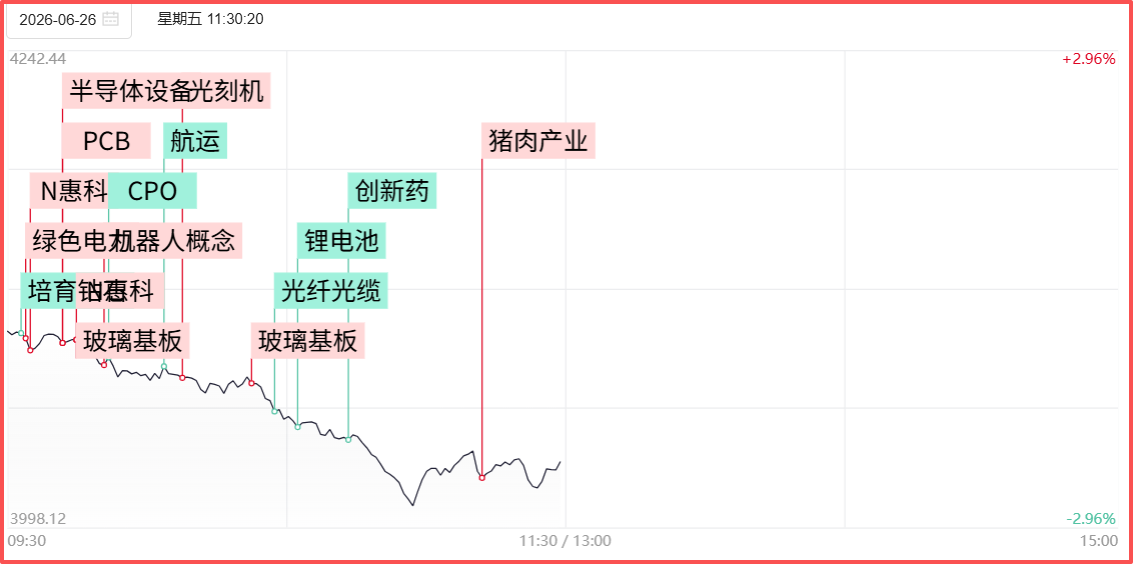

财富在线上午大盘震荡调整,三大指数均小幅下跌。两市成交额再次萎缩,资金交投情绪较为低迷。

个股跌多涨少,两市超2800只个下跌。热点板块快速轮动,昨天领涨的虚拟电厂、消费股今天都陷入调整,防御性医药板块涨幅居前,具体详细分析如下:

1、医药板块集体爆发大涨,新冠药方向领涨,消息面主要有以下利好因素刺激:

一、5月22日,钟南山在2023大湾区科学论坛生物医药与健康分论坛上表示,基于SEIRS模型的预测显示,全国2023年新冠第二波疫情主要是奥密克戎XBB系列毒株引发的,4月中旬起峰,5月底会出现一个波峰,感染人数将达到约4000万/周,高峰发生在6月底,将达到6500万/周。

二、4月20日, 张文宏教授推断,第二波感染高峰将出现在2023年5月至6月之间,第二波疫情中感染者的比例将为25%-50%。

三、据澎湃新闻,上海部分社区医院引进奥密克戎新冠疫苗。

四、市场风险偏好不强,部分资金选择抱团超跌防御性医药股避险。

2、机器人、加速器等为代表的智能制造板块持续走强,火爆到近期涨幅居前的牛股都是带“智能”二字,消息面主要利好因素有:

一、官媒人民日报今日发表评论文章“挖掘机器人产业更大潜力”刺激。

二、当地时间5月16日,特斯拉股东大会上,特斯拉人形机器人Optimus展示了其使用端到端的形式学习人类行为,随后对物体进行分类摆放与抓取的能力,马斯克预测如果未来机器人与人的比例为2:1,需求甚至将达到200亿台。

中信证券5月19日研报指出,对于整个机器人行业,今年在基本面有拐点、政策有催化、市场有主题的共振下,机器人行业将望迎来整体性机会。维持机器人行业“强于大势”的评级。

根据IFR数据,2022年全球机器人市场规模达513亿元,2017-2022年CAGR达14%。其中工业机器人市场规模达195亿美元,服务机器人市场规模达217亿美元,特种机器人市场规模超100亿美元。IFR 预计到 2024 年,全球机器人市场规模有望超650亿美元。

3、AI概念股整体继续调整,只有政策面利好刺激的游戏板块有所表现,此外微信支付正式发布“微信刷掌”产品,电子身份证、生物识别等刷掌概念股表现也可圈可点。

消息面上,5月22日晚,国家新闻出版署网站发布2023年5月份国产网络游戏审批信息,共有86款游戏获批。截至目前年内累计发放433款游戏版号,接近2022年全年总数(去年过审468款国产网络游戏)。

银河证券认为,短期来看,随着新一轮产品周期开启,盈利端叠加政策端释放的积极信号有望提振游戏行业估值。长期来看,AIGC有望帮助游戏厂商实现场景和原画的低成本、高质量地批量生产,从而实现游戏厂商的降本提效。

中信建投证券则认为,游戏产业估值仍处于较低分位数,未来业绩逐步兑现,叠加AIGC 降本增效催化,有望延续较好发展态势。

4、特斯拉股价昨晚大涨近5%,日线5连涨,创4月4日以来收盘新高,刺激光伏等新能源板块盘中拉升。

未经允许不得转载:财富在线 » 热点板块快速轮动,智能制造板块持续走强

财富在线:A股三次大牛市、启动、上涨与终结

财富在线:A股三次大牛市、启动、上涨与终结 【财富在线热点数据聚焦】苹果OLED屏幕量产即将启动!OLED板块逆势爆发!

【财富在线热点数据聚焦】苹果OLED屏幕量产即将启动!OLED板块逆势爆发! 财富在线:数十年超级基建浪潮!AI底座政策、产业结构、相关企业解析

财富在线:数十年超级基建浪潮!AI底座政策、产业结构、相关企业解析 财富在线:金刚石散热,AI芯片的“终极解热”方案,英伟达、英特尔争相看好,多家A股上市公司布局

财富在线:金刚石散热,AI芯片的“终极解热”方案,英伟达、英特尔争相看好,多家A股上市公司布局 股市财富午评:创新高!3大方向走强,市场看好科技巨头业绩预期

股市财富午评:创新高!3大方向走强,市场看好科技巨头业绩预期 【财富在线热点数据聚焦】全球OLED市场增速近80%!海内外产线齐量产

【财富在线热点数据聚焦】全球OLED市场增速近80%!海内外产线齐量产 财富在线:AI算力赛道下半场,比拼的不是芯片,是电力

财富在线:AI算力赛道下半场,比拼的不是芯片,是电力 财富在线【午后看点】持续走强!存储芯片产业景气或从“周期复苏”迈向“超级扩张”

财富在线【午后看点】持续走强!存储芯片产业景气或从“周期复苏”迈向“超级扩张”