财富在线

财富在线有句话说得好,算力靠芯片,互联靠光通信,没有光通信,AI算力就是孤岛。

光通信,说白了就是用光线来承载和传输信息,整套通信的原理,就是依靠电和光互相转换来完成信息传送。

AI高速发展的当下,各行各业对信号传输的实时性要求大幅升级,需求实现了跨越式提升。光通信也顺势崛起,成为当下极具发展价值的热门赛道。

一、光通信产业前景

1.光通信市场规模

据光通信龙头Lumentum公司预测,全球光通信市场预计从 2025 年的 180 亿美元,增长至 2030 年的 900 亿美元以上,年复合增长率接近 40%。这其中由两大核心引擎驱动:数据中心互联(DCI)与骨干网络的扩容需求,以及面向未来高带宽场景的扩展能力升级。

2.光通信产业链

光通信产业链上游包括光通信芯片、光器件和核心材料,中游产业链包括光模块、光纤光缆和光通信设备,下游应用于数据中心、电信网络、云计算等领域。

放眼完整的光通信产业链,光芯片是其核心环节之一,它是整个行业的源头基础部件,更是光组件、光模块稳定运行的根本保障,赛道成长空间十足。

二、光芯片——光通信的核心基石

1.光芯片有多重要?

AI大模型催生海量算力需求,AI服务器大规模配置GPU,推动光模块向800G及以上迭代。而高速光模块的性能,完全依托高端光芯片作为核心支撑:速率越高的光模块,芯片成本占比越大,可达30%-70%。

目前国产高端光芯片替代提速,芯片技术层级直接决定光模块档次与价值空间。

2.光芯片行业核心逻辑:

需求端爆发:受AI算力集群规模扩大和单机柜性能提升双轮驱动。2025年全球高速光模块激光器(CW+EML+VCSEL)总需求仅小几亿颗,预计2027年将达十几亿颗,2030年达几十亿颗。

供给端受限与扩产壁垒:高端光芯片(如EML)扩产需同时解决磷化铟(InP)衬底、MOCVD设备(交期超1年)和光刻机等瓶颈,且外延生长工艺难度高、良率提升慢,新产能释放至少需要1-1.5年。

国产替代加速:海外龙头(如Lumentum、Coherent)产能不足且优先扩产EML,为国内厂商导入CW光源和100G/200G EML提供了战略窗口期。国内厂商在70/100mW CW激光器和100G EML领域已加快抢占市场份额。

上游材料瓶颈:磷化铟(InP)是高速光芯片(EML)的核心材料。受出口管制影响,海外厂商(如通美)获取高纯铟受限,导致产能受限,进一步加剧了光芯片的紧缺,国内具备自主保供能力的厂商将迎来重估。

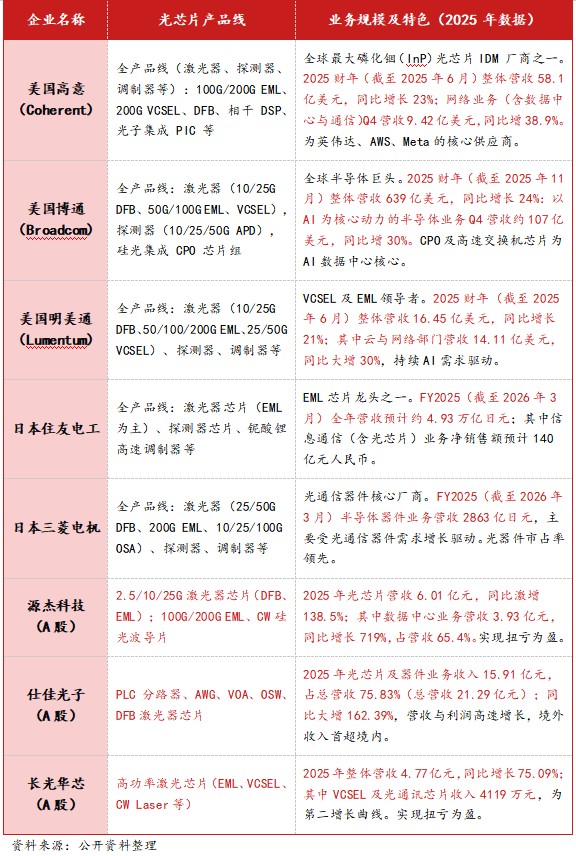

3.相关企业

三、券商机构观点

招商证券研报称,光芯片生产涵盖衬底制造、外延、晶圆制造、测试封装四大环节。当前光芯片处于供不应求状态,综合供需情况判断,全球高速光芯片供需失衡格局预计将持续至2027年。国内光芯片厂商在高速率EML、高功率CW光源等核心环节全面突破,客户验证与批量交付同步提速,国产替代进入规模化落地阶段。

万联证券认为,AI领域的资本开支持续增加,一方面是算力需求的强劲增长需要进一步加大AI基础设施的建设,另一方面,光互连在AI数据中心建设中的重要性凸显,高速光模块及光通信产业链上游核心材料、光器件、光芯片等供不应求,采购成本持续上行,促使各大厂商加大资本开支投入。

未经允许不得转载:财富在线 » 财富在线:AI算力底层刚需!揭秘光通信赛道核心环节——光芯片

股市财富在线收评:结构性行情凸显,医药与科技局部爆发

股市财富在线收评:结构性行情凸显,医药与科技局部爆发 【财富在线】盘后大利好突袭,A股或修复上涨,AI应用行情有望徐徐展开

【财富在线】盘后大利好突袭,A股或修复上涨,AI应用行情有望徐徐展开 【财富在线·热点数据聚焦】创新药午后维持强势!行业国际化或加速进入兑现期

【财富在线·热点数据聚焦】创新药午后维持强势!行业国际化或加速进入兑现期 【财富在线】黄金为什么跌?未来走势,这几点是关键

【财富在线】黄金为什么跌?未来走势,这几点是关键 【财富在线·热点数据聚焦】创新药逆势爆发!上半年BD出海近千亿美元

【财富在线·热点数据聚焦】创新药逆势爆发!上半年BD出海近千亿美元 【财富在线】全球首创海上网系回收成功,我国商业航天或迎大拐点!

【财富在线】全球首创海上网系回收成功,我国商业航天或迎大拐点! 【财富在线·热点数据聚焦】商业航天,午后爆拉

【财富在线·热点数据聚焦】商业航天,午后爆拉 【财富在线】打破算力过剩误读,Meta宣布近百亿美元利好大单

【财富在线】打破算力过剩误读,Meta宣布近百亿美元利好大单