财富在线

财富在线周建魁|A1050619120001

2023年春节后复工复产节奏较慢,金融机构密集调研后情绪回归谨慎,叠加海外通胀压力回摆压制流动性预期,综合导致2月以来成长风格较价值风格走弱。

当前劳务到位率已回补,未来在复工复产加速推进及政策的呵护下,成长板块有望加速增长,迎来反弹。

安全”与“科技”相辅相成将是未来政策发力的重点领域,从二者结合的角度来看,利好军工、新能源、信息安全等赛道。

具体来看,当前光伏行业景气度高企,整体仍处于快速发展阶段。随信创工程扩容,计算机行业增长确定性较强,建议把握相关投资机会。

军工板块有望迎来新一轮估值拾升,或为本轮成长反弹的黄金赛道,建议关注航空、航天装备产业链。

梅雪|A1050621090002

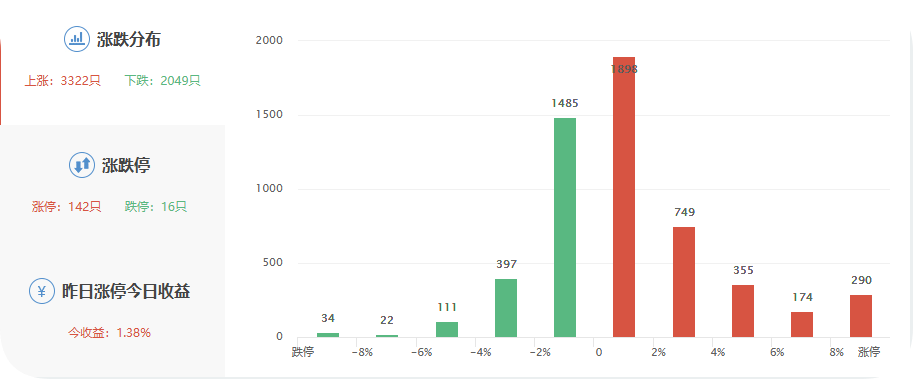

一周行情来看,上周沪指涨1.34%,深证成指涨0.61%,创业板指跌0.83%。上周北上资金结束了连续14周的净买入,周三开始单边流出,一周净流出41.24亿元。

汇率短期持续贬值,对外资操作情绪将产生影响,北向资金短期市场态度明显偏谨慎,钢铁板块是唯一一个上周北上资金持股量增长在5%以上的行业,连续8周获得北上资金增持,累计增持幅度达到32.87%。

新兴赛道相关标的将持续受益。市场观望气氛较浓,总体维持缩量盘整局势,分化的调整属于良性消化,局部结构性行情延续。

朱小飞|A1050621070003

市场本周出现一定修复,不过整体来看市场依然受困于包括基本面的复苏进程、海外流动性压力等因素,而呈现一定犹豫特征,特别是当估值整体脱离了最底部水平后,市场的进一步向上需要一定的边际力量。

除了海外的因素外,国内的边际变化,可能是市场破局的决定性力量。

未来指数的机会一方面来自于基本面的验证,包括地产成交及消费数据的验证;另一方面也来自于政策预期的变化,临近3月份,市场也即将进入到两会阶段,政策如何推进,能否进一步提振预期,将决定市场情绪的走向。

蔡满强|A1050621040002

近期市场博弈的核心点在于国内经济复苏预期、美元收缩、地缘政治等因素,市场结构性行情特征依旧,预计指数短期仍将处于震荡蓄力过程。

具体来看,美联储最新公布的2月货币政策会议纪要显示需进一步加息已成共识,并且都同意在通胀得到实质控制之前继续加息步伐,这对北向资金走向形成一定扰动,短期直接压制市场情绪。

另一方面,近期地缘政治因素风波再起,叠加指数面临上方技术压力,指数波动明显加大。不过年内国内经济复苏确定性较强,市场底部区间具备支撑。

此外,随着全国两会召开时间临近,市场政策预期升温,整体对市场或有正向作用,投资者仍可借助调整逢低布局。

李天生|A1050621120002

指数方面,权重类指数进入了横向的震荡波动,目前整理幅度还在多头范围,国证2000指数目前也处于震荡之中,由于位置的高低其风险要高于权重。

板块方面继续在震荡中轮动,轮动其实有一定的随机性,因此往往短期就不具备持续性。操作方面,市场整体震荡模式中 ,包括板块也有随机轮动。

因此操作上不宜追涨,宜有一定耐心,经验来说方向上兼具基本面和形态支撑的会较好,纯粹的题材炒作则要注意风险性。

本文观点由梅雪(执业编号:A1050621090002)编辑整理。文章内容仅供参考 ,不构成投资建议!

未经允许不得转载:财富在线 » 【晨会纪要】风格或切向成长,军工板块机会多

股市财富午评:两大方向走强,后市展望来了,AI产业仍是主线

股市财富午评:两大方向走强,后市展望来了,AI产业仍是主线 【财富在线热点数据聚焦】市场回温,科技股集体反弹,PCB概念23股涨停!

【财富在线热点数据聚焦】市场回温,科技股集体反弹,PCB概念23股涨停! 人形机器人重要政策汇总!工信部:到2026年底率先完成常态部署

人形机器人重要政策汇总!工信部:到2026年底率先完成常态部署 财富在线:特高压基本面拆解,6月8日盘后多家企业预中标国网特高压项目,附5则公告

财富在线:特高压基本面拆解,6月8日盘后多家企业预中标国网特高压项目,附5则公告 财富在线:508% 暴涨!人形机器人全产业链迎重大利好(附股)

财富在线:508% 暴涨!人形机器人全产业链迎重大利好(附股) 股市财富收评:涨停潮!半导体芯片全面爆发,机器人突发大利好

股市财富收评:涨停潮!半导体芯片全面爆发,机器人突发大利好 财富在线:半导体走强!这7只个股20CM强势涨停!

财富在线:半导体走强!这7只个股20CM强势涨停! 【财富在线热点数据聚焦】市场走弱,空间计算获多重催化,三股20CM涨停!

【财富在线热点数据聚焦】市场走弱,空间计算获多重催化,三股20CM涨停!