财富在线

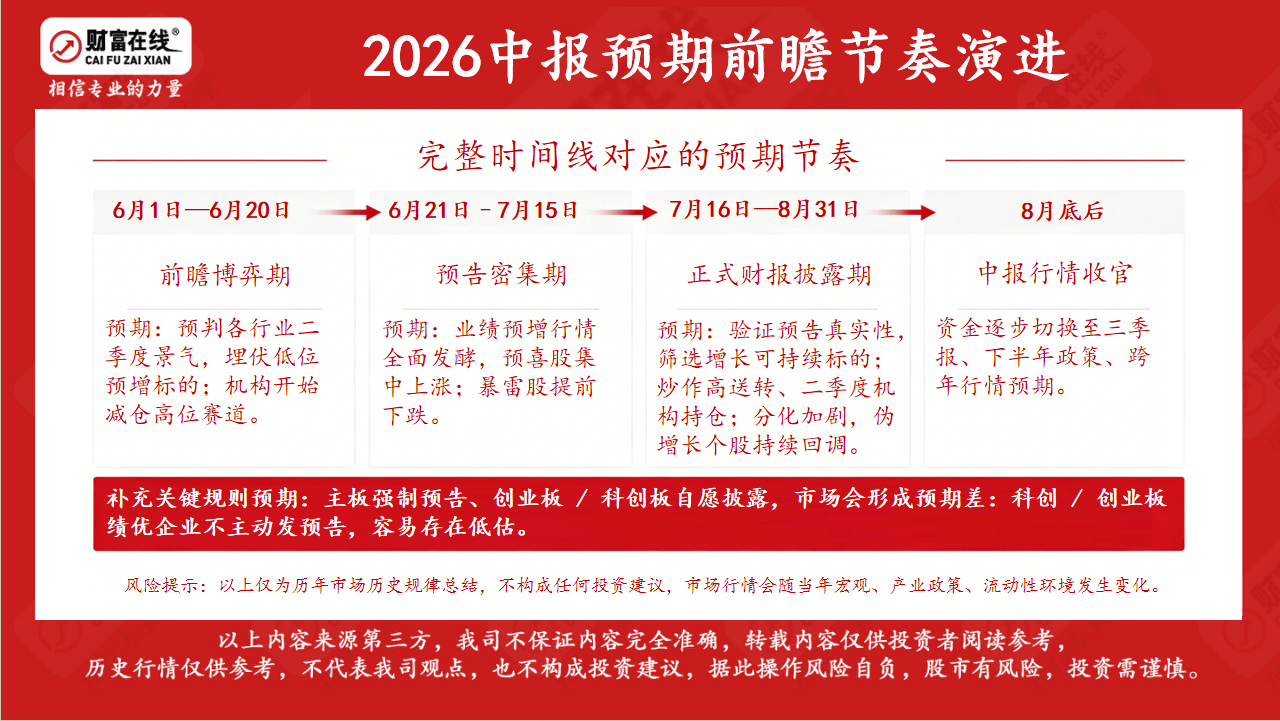

财富在线摘要:复苏期主体资质或将成为居民购房选择的关键变量,行业将由信用分化演变至销售分化,整体呈现“弱复苏、强分化”格局,行业强者恒强。

据国家统计局数据,房地产行业5月销售环比转正,但复苏力度相对较弱。1-5月销售金额同比-31.5%,增速较1-4月下降2个百分比;5月单月销售金额环比+29.7%,同比-37.7%,降幅较4月收窄8.9个百分比。1-5月销售面积同比-23.6%,增速较1-4月下降2.7个百分比;5月单月销售面积环比+25.8%,同比-31.8%,降幅较4月收窄7.2个百分比。

从增速来看,5月全国商品房销售面积和金额累计同比降幅虽仍在扩大,但单月环比增速年内首次转正,单月同比降幅也较4月有所收窄,销售增速呈现企稳修复迹象,且与重点城市高频销售数据趋势保持一致。

疫后需求自然复苏、按揭利率加速下行及因城施策密集落地共同推动销售改善。下半年低基数效应之下,随着需求侧预期惯性修复,三季度销售增速有望进一步脉冲改善。与此同时,考虑到本轮复苏力度和持续性依然存在一定不确定性,基本面二次下行的悲观情景下政策宽松仍具弹性空间。鉴于行业信用风险仍在蔓延,复苏期主体资质或将成为居民购房选择的关键变量,行业将由信用分化演变至销售分化,整体呈现“弱复苏、强分化”格局,行业强者恒强。

5月房地产行业开发投资环比提升,新开工同比降幅扩大。5月开发投资环比提升,但累计增速已连续第15个月下滑且降幅仍在扩大。近期融资及预售监管等供给政策支持力度加大,但销售下行对投资能力的降低及需求修复的不确定性对投资意愿的影响显然更大,房企信心亟需重塑。新开工、竣工等指标中开工降幅最大,市场预期仍偏悲观。在基本面确立趋势性改善之前,预计投资将继续承压下行。

5月房地产企业到位资金同比增速走低,国内贷款继续下行,定金及预收款、个人按揭贷款因销售回暖虽出现单月环比上升,但较大的同比降幅反映出房企面临的销售回款压力。尽管融资环境有所改善,但伴随6-7月的偿债高峰,民营房企资金端仍将面临考验。

光大证券认为,5月政策成效初显,基本面迎来弱复苏,销售、投资等核心指标单月环比转正,有望推动板块估值进一步修复。如若压制需求的系统性因素可继续缓解,需求复苏将率先由国央企和头部公司吸收,行业或将从信用分化加速演变至销售分化,形成“弱复苏、强分化”格局,而优质房企也将进一步受益于本轮非对称性复苏。未来行业beta取决于行业结构调整、产能出清节奏和政策托底力度;alpha在于收并购对重点房企资产负债表和利润率的修复、逆周期加杠杆的精准度、围绕住房场景价值的长期挖掘。

未经允许不得转载:财富在线 » 【题材发现】行业复苏进行时,谁拔头筹?——房地产

财富在线:四大利好催化,中报科技牛节后或全面爆发

财富在线:四大利好催化,中报科技牛节后或全面爆发 财富在线:玻璃基板,三大优势+双赛道格局+产业链全貌,一目了然!(附布局企业)

财富在线:玻璃基板,三大优势+双赛道格局+产业链全貌,一目了然!(附布局企业) 【财富在线热点数据聚焦】铜箔疯了!HVLP4代爆单排产至2027,板块集体暴动!

【财富在线热点数据聚焦】铜箔疯了!HVLP4代爆单排产至2027,板块集体暴动! 财富在线:突然,强势拉升,超级电容板块爆发

财富在线:突然,强势拉升,超级电容板块爆发