财富在线

财富在线罗 军 |A1050620010002

本周继续回升,其中上证50创回升以来新高,此前的良性调整后市场继续前行,后市仍有创新高动能。

指数方面,权重指数本周表现强于国证2000指数,上证50拔高后略有缩量应影响不大,后市有进一步延续的机会。

板块方面,久违的券商、芯片,典型的超跌类对指数贡献较多,其持续性还有待观察。而之前我们坚定的主流主要方向信创、医疗医药、疫情后等均有不同表现,市场也由领涨带动到了补涨板块,超跌类在后面会有轮动的机会。

操作方面,指数东北风仍然可以继续寻找低吸做多机遇,对于超跌的轮动提前潜伏较难仅适合套牢盘自救,不太适合强势主动追逐,因此仍要在主要的主流板块之中寻找机会!

余小林:A1050620090001

自2021年初以来,以上证50、沪深300为代表的大盘蓝筹的周线下跌已接近40%,下跌时间接近20个月,走出了7浪结构,无论时间、幅度、结构下跌都已充分,因此从中期来看,上证50、沪深300的周线级别下跌已步入尾声。

目前,科创50、计算机、医药已形成日线级别反弹,说明市场悲观情绪在被逐步瓦解,风险偏好在逐步提高,市场当下的星星之火,未来将呈燎原之势,市场中期底部或已出现。

中期建议继续耐心逢低布局上证50、沪深300等大盘蓝筹板块。

钟庆风 | A1050620020001

展望后市,维持乐观向好观点。一方面,A股基本面有所强化。如宏观经济结构性复苏态势未变,制造业驱动力持续增强;三季报显示中下游企业盈利拐点显现,预计未来ROE或呈现趋势性改善;中下游企业现金流回升、短融需求下降,或反映经营状况正持续改善。

另一方面,市场剩余流动性修复逻辑仍在演绎。随着市场情绪回暖,跟随政策热点的市场策略或难以为继,预计市场大概率会重回基本面逻辑,建议关注盈利确定性及受益于流动性回升的主线方向。

刘文星 | A1050619080002

目前反转行情有三大利好因素,一是10月PPI同比、出口同比增速已经降至0以下,当前已经进入到本轮盈利下行周期的中后期,而“市场底”通常会先于“基本面底”出现。

二是美国CPI同比增速出现边际回落,海外加息幅度有望减缓,预计到2023年下半年,美联储货币政策有可能出现转向。

三是我国政策密集出台助力经济发展,中国经济韧性强、潜力足、回旋余地广,持续向好的基本面没有发生变化,中国资本市场发展的基础依然稳固。

雷奥辉 | A1050619060001

近期随着市场的大环境向好,以医药与地产为市场主线的结构较为清晰,那么在核心主线出现大面积亏钱效应之前,结构性行情仍有望延续,重点便在于把握市场热点之间的轮动节奏

孙泽禹 | A1050622070001

多项经济数据指示当前仍处于被动去库期,经济基本面依旧疲弱,短期仍需关注疫情反复与基本面数据波动风险。经济预期未明朗+剩余流动性充裕环境下,三季报过去,市场对于政策信号的解读及情绪有所放大,市场在轮动中寻找主线并且快速演绎,操作策略上需要用运动战对待。

短期关注地产链估值修复,中期依然重点关注成长线索,在新能源、医药和科创中优选:高景气优选23年仍具备高业绩增速预期的风/光/储,关注基本面有望率先出现改善的医疗器械/零售药店/创新药和部分龙头中药,重视安全主题下的半导体设备/材料、信创、军工。

林郭维 | A1050120040003

当前上证综指与创业板指数的平均市盈率分别为12.73倍、38.88倍,处于近三年中位数以下水平;两市今日成交量1.06万亿元,处于近三年日均成交量中位数区域。

未来股指总体预计将维持震荡上扬格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议投资者保持六成仓位,短线关注中药、工程建设以及计算机设备等行业的投资机会。

本文观点由罗军团队(执业编号:A1050620010002)编辑整理。文章内容仅供参考 ,不构成投资建议!

未经允许不得转载:财富在线 » 【德讯研究中心晨会纪要】多重利好因素助攻,反弹仍可高看一线

德讯证顾诊股大师:个性化投顾服务提升市场认知

德讯证顾诊股大师:个性化投顾服务提升市场认知 德讯证顾:精英金融服务,携手客户共成长

德讯证顾:精英金融服务,携手客户共成长 攻守兼备:德讯证顾大德专属的多元化配置策略

攻守兼备:德讯证顾大德专属的多元化配置策略 攻守兼备:德讯证顾大德专属的多元化配置策略

攻守兼备:德讯证顾大德专属的多元化配置策略 德讯证顾:专业服务与客户信赖的双赢之路

德讯证顾:专业服务与客户信赖的双赢之路 德讯证顾:以诚信和专业铸就良好口碑

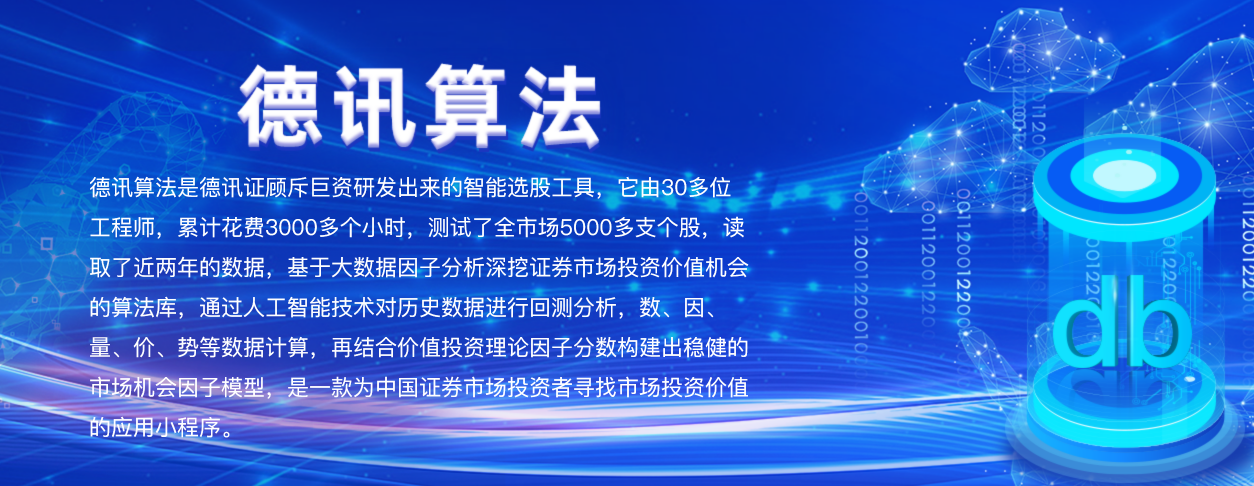

德讯证顾:以诚信和专业铸就良好口碑 德讯证顾德讯算法:从数据挖掘到市场解读的智能选股工具

德讯证顾德讯算法:从数据挖掘到市场解读的智能选股工具 财富在线:A股三次大牛市、启动、上涨与终结

财富在线:A股三次大牛市、启动、上涨与终结 【财富在线热点数据聚焦】苹果OLED屏幕量产即将启动!OLED板块逆势爆发!

【财富在线热点数据聚焦】苹果OLED屏幕量产即将启动!OLED板块逆势爆发! 财富在线:数十年超级基建浪潮!AI底座政策、产业结构、相关企业解析

财富在线:数十年超级基建浪潮!AI底座政策、产业结构、相关企业解析 财富在线:金刚石散热,AI芯片的“终极解热”方案,英伟达、英特尔争相看好,多家A股上市公司布局

财富在线:金刚石散热,AI芯片的“终极解热”方案,英伟达、英特尔争相看好,多家A股上市公司布局