财富在线

财富在线 阮世旺|A1050619060004

近期A股表现呈现为缺乏明确主线,热点轮动较快,蓝筹公司表现相对低迷,中小市值股票活跃度较高,这可能与当前宏观层面面临的阶段性不确定性和挑战较多有关,市场中基本面高景气的领域相对稀缺,宏观流动性宽松仍对市场有一定支持。

近期公布的7月M2和社融增速显现分化,8月以来短期资金利率降至历史低位,均反映当前资金供给和实体需求可能存在一定的阶段性背离,政策积极发力向基本面传导尚待明显见效,历史上类似阶段市场也往往会在估值实现一定程度修复后进入相对缺乏主线的状态,市场转机可能需要盈利改善拐点进一步明确。

曹桂莉|A1050119070001

7月中旬以来由于地产风险的发酵,以消费医药为代表的传统赛道龙头出现调整,部分板块临近3月低点。

我们一直强调一点,在经济弱修复的环境下传统赛道的恢复虽然缓慢,但并不意味着龙头恢复缓慢。但前提是行业能进入弱修复通道、风险预期要趋于收敛。

自7月底政治局会议以来,各地开始推进“保交楼、稳民生”的政策,近两周以来水泥库容比开始下降,玻璃库存降低,表明受堵环节开始疏通,在经历调整后的传统赛道龙头有望迎来配置机会。

董法|A1050620060001

A股7月“短期波折”,8月有所反弹,风格小盘成长股占优,当前海外经济数据展现一定韧劲,可能会掣肘“此消彼长”的中国优势,不过我们认为中国经济运转仍将逐步恢复。

近期市场对小盘股风格的关注度较高,5月初A股反弹以来,成长风格和小盘风格基本“旗鼓相当”,我们建议继续把握贴现率下行驱动的成长股投资机会。

张领风|A1050119090013

美国经济已现疲态,货币紧缩对美国长端名义利率的影响已经明显弱化,叠加就业市场活跃,薪资持续上涨等,将导致美债长端实际利率“易跌难涨”。

考虑到:(1)2022H2计算实际利率的通胀指标或仍将持续高企;(2)本轮美国经济“滞胀”在货币政策转向之前,保守估计实际利率约有100bp的下行空间,这与历史经验的调整幅度基本吻合。一旦美联储货币政策转向,实际利率的下行空间将有望进一步打开,实际利率下行依然将带动黄金迎来上涨行情。

本文观点由阮世旺(执业编号:A1050619060004)编辑整理。文章内容仅供参考,不构成投资建议!

未经允许不得转载:财富在线 » 【德讯研究中心晨会纪要】内外利好共振,市场后市有望继续震荡向上

德讯证顾诊股大师:个性化投顾服务提升市场认知

德讯证顾诊股大师:个性化投顾服务提升市场认知 德讯证顾:精英金融服务,携手客户共成长

德讯证顾:精英金融服务,携手客户共成长 攻守兼备:德讯证顾大德专属的多元化配置策略

攻守兼备:德讯证顾大德专属的多元化配置策略 攻守兼备:德讯证顾大德专属的多元化配置策略

攻守兼备:德讯证顾大德专属的多元化配置策略 德讯证顾:专业服务与客户信赖的双赢之路

德讯证顾:专业服务与客户信赖的双赢之路 德讯证顾:以诚信和专业铸就良好口碑

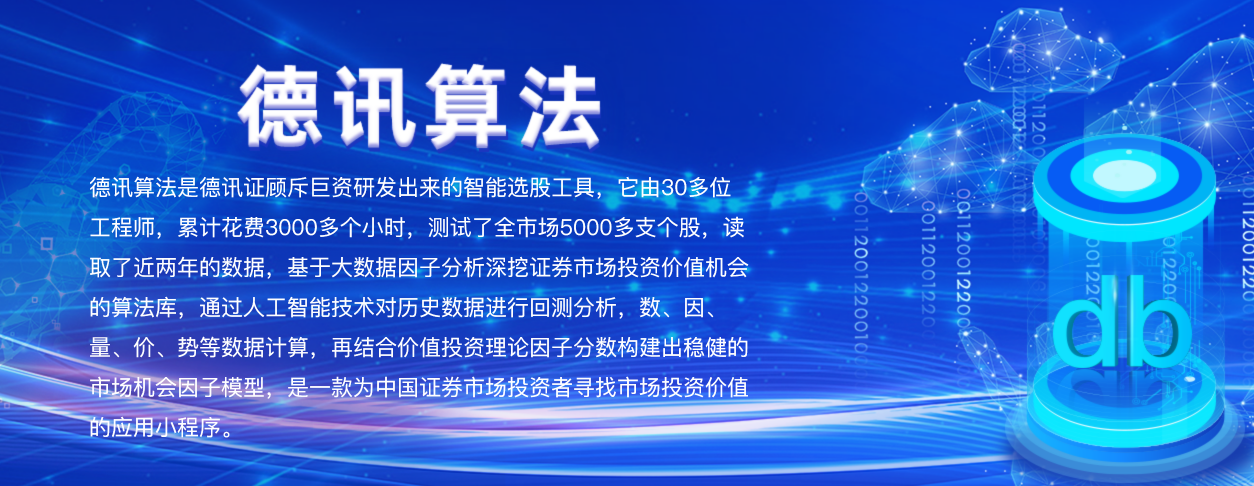

德讯证顾:以诚信和专业铸就良好口碑 德讯证顾德讯算法:从数据挖掘到市场解读的智能选股工具

德讯证顾德讯算法:从数据挖掘到市场解读的智能选股工具 【财富在线热点数据聚焦】铜箔疯了!HVLP4代爆单排产至2027,板块集体暴动!

【财富在线热点数据聚焦】铜箔疯了!HVLP4代爆单排产至2027,板块集体暴动! 财富在线:突然,强势拉升,超级电容板块爆发

财富在线:突然,强势拉升,超级电容板块爆发 股市财富午评:9天5板!两大方向爆发,市场持续向好

股市财富午评:9天5板!两大方向爆发,市场持续向好 【财富在线热点数据聚焦】龙头业绩大超预期!电池板块走强,产业峰会将开幕

【财富在线热点数据聚焦】龙头业绩大超预期!电池板块走强,产业峰会将开幕