财富在线

财富在线光大证券发布研究报告称,在下半年宽信用背景和资本市场改革利好背景下,该行仍看好证券行业表现。同时考虑业务转型等方面有积极因素,部分财富管理、机构业务为特色的公司将呈现出更加稳健的业绩表现,股票有望走出α行情。

现阶段行业估值及机构持仓比例仍处相对低位、资金及交易行为逐步向大金融板块切换等因素也利好证券板块。在宽信用和资本市场的重要性提升的时间节点,证券行业的重要性和发展空间将进一步提升。

行业基本面影响因素分析:

从基本面的角度,证券行业的影响因素可归为以下几类:监管态度与政策、二级市场环境、资本约束等。从目前来看,资本市场改革不断加速、二级市场有企稳态势、行业杠杆率相对较低。

综合看来,证券行业的基本面呈现企稳向好的趋势。

证券行业也在不断进行业务转型和创新,主要体现为重资产化和多元化,以经纪业务为典型的传统中介业务收入占比下滑,自营、资管、融资和其他业务收入占比提升,同时多业务也不断进行转型,包括财富管理转型、投行资本化、衍生品业务快速发展等。

目前券商进入新一轮扩张周期,从资产结构看,资产扩表主要来自两融和金融资产的快速扩张,金融资产的扩张主要有自营投资、代客衍生品业务的快速发展等。

证券行业作为资本密集和人力成本为主的行业,净利润率短期提升空间有限。而杠杆倍数的提升仍有较大空间,并且新一轮杠杆的提升主要由于客需业务驱动,除了传统的融资、股质等业务,主要在于衍生品创新业务的发展等。

资本市场改革进入加速期,“扶优限劣”分化加剧。

资本要素市场化改革进入加速期,权益市场扩容与多层次资本市场建设是重要的长期改革主题。资本市场的政策红利有三方面作用:一是打开行业发展空间,给证券公司带来新的业务增长点;二是政策利好催化板块估值修复;三是改革期头部券商的综合优势将更加凸显。

从具体政策方向看有望在以下几个方面实现重点突破:股票发行实现全面注册制;科创板先行实行做市商试点,场内外做市商制度的进一步推广;通过存托凭证业务实现资产端跨境市场的互联互通。

此外,证监会“扶优限劣”引导行业合规经营,在监管的引导下行业分化可能进一步加剧。

估值位于底部区域,修复空间较大。

分析2012年以来的近十年数据,A股上市券商整体PB(LF)算术平均估值在1.9X左右。截止到6月10日行业PB(LF)估值1.41X,处于历史底部区域。

20年四季度开始证券板块连续调整,目前估值已经反映了部分市场悲观预期,存在一定修复需求。从上市公司层面看,部分头部券商的PB(LF)估值已回落到1倍左右,有更大的估值修复空间。

短期看主动型基金持续减持券商股与部分券商的再融资减持是行业估值回落的主要原因。

从长期来看,一方面直接融资规模和权益市场保持上行趋势,带动券商相关收入提升;另一方面各大券商积极布局其财富管理业务,券商财管业务的转型有望带动行业ROE上升。

因此,总体上看当前券商行业估值下跌是由于行业转型及各方面短期因素叠加的结果,长期上来看估值有较大回升空间。

风险提示:稳增长政策不及预期;二级市场大幅下调。

来源:光大证券研报

未经允许不得转载:财富在线 » 光大证券:券商行业多重利好共振 有望走出α行情

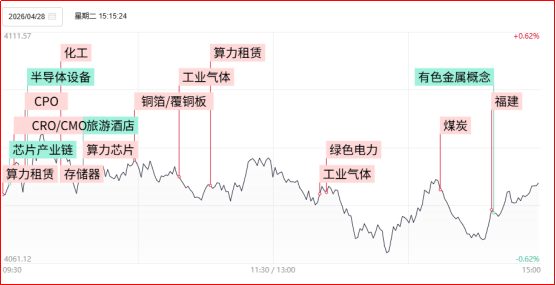

【财富观市】震荡不改主线,消息面:中药绩优股名单出炉

【财富观市】震荡不改主线,消息面:中药绩优股名单出炉 财富在线收评:季度涨幅200%!多只个股涨停,节前结构性行情凸显

财富在线收评:季度涨幅200%!多只个股涨停,节前结构性行情凸显 【财富在线热点聚焦】商业航天突发大利好,半导体芯片持续走强

【财富在线热点聚焦】商业航天突发大利好,半导体芯片持续走强 财富在线:刚刚,重磅会议!事关算力、人工智能+

财富在线:刚刚,重磅会议!事关算力、人工智能+ 财富在线:“算电协同”四大产业链迎强催化:电网、储能、电源、运营

财富在线:“算电协同”四大产业链迎强催化:电网、储能、电源、运营 【财富在线热点聚焦】芯片涨停潮!DeepSeek V4国产适配启动,国产算力拐点来了

【财富在线热点聚焦】芯片涨停潮!DeepSeek V4国产适配启动,国产算力拐点来了 【财富在线热点聚焦】存储芯片集体爆发!存储大厂带头涨价,AI算力需求引爆

【财富在线热点聚焦】存储芯片集体爆发!存储大厂带头涨价,AI算力需求引爆 财富在线午评:存储芯片144股上涨,小长假节前效应或逐步扩散

财富在线午评:存储芯片144股上涨,小长假节前效应或逐步扩散

评论前必须登录!

登陆 注册