财富在线

财富在线罗 军 |A1050620010002

随着各项经济数据持续回暖改善,企业盈利有所改善,9月税收收入增速回归正增长。支出力度处于年内较高水平,民生、基建等领域的支出有所加码。地方基建领域的支出有望继续保持回升态势,有利于刺激经济继续回升。

国内经济呈现向好的态势,工业企业盈利持续改善,财政政策力度加大,支出速度加快,中央增发一万亿特别国债。在当前位置,推动市场企稳的积极因素越来越多,市场有望逐步转暖。

未来股指总体预计将维持蓄势震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。短期可关注建材、创新药以及华为产业链的投资机会。

刘秋菊 |A1050619080006

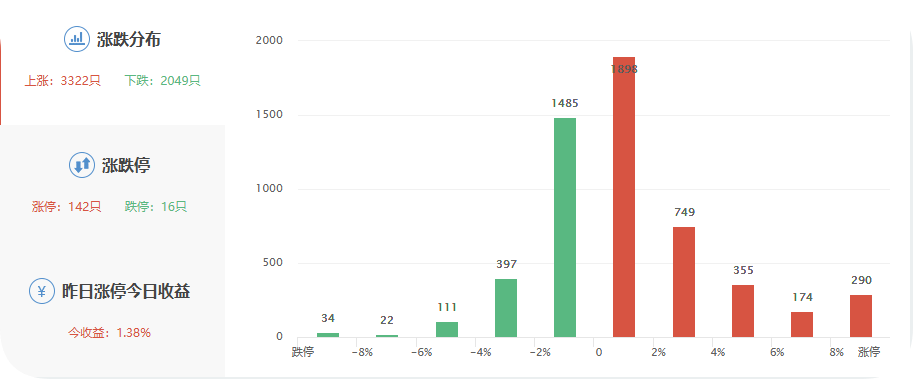

从技术层面来看,昨日大盘收出的是一根低开震荡收低的、下影线较长的阴十字星,这根阴星的量能较昨日出现了萎缩,投资者总体还是偏于谨慎的。

从均线系统来看,上证综指的5日均线上穿了10日均线,对股指产生了支撑。震荡夯实后,指数有望继续上行,方向上看好医药和科技方向。

钟庆风 | A1050620020001

当前上证综指与创业板指数的平均市盈率分别为11.90倍、31.84倍,处于近三年中位数以下水平,市场估值依然处于较低区域,适合中长期布局。两市周五成交量9644亿元,处于近三年日均成交量中位数区域。

国内市场在经济持续好转的推动下,未来股指总体预计将维持蓄势震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。

方向上建议关注汽车、医疗服务、新能源以及半导体等行业的投资机会。

刘文星 | A1050619080002

三季度以来,行业股指跌多涨少。非银金融、煤炭、石油石化、地产链涨幅居前,消费板块表现居中,国产科技与TMT板块深度回调,电力设备持续下跌。

展望11-12月:业绩增速较高、估值较低、北向资金未来回流可能性较大的行业有:电力设备、食品饮料、国防军工、公用事业、交通运输等行业;

前期政策的效果逐渐显现,非银金融、地产链仍有交易性机会;消费板块的整体估值水平处于偏低的水平,四季度消费潜力有望进一步释放,部分消费行业业绩有望持续改善;

短期内受益于国际能源价格上涨带动的上游能源板块,石油石化、煤炭等行业。

林郭维 | A1050120040003

周二指数有所转弱,板块和个股分化明显加大。不过好在主板即便回踩也处于3000点上方运行,做多资金认可度还在。

美中不足是北向资金大幅呈现净流出格局,场内外资金分歧度有所增加,这不利于短期行情的快速上攻。不过整体看指数趋势由空转多之势,所以也无需恐慌悲观,正常心态应对即可。

策略上结构性行情主导下建议轻仓把握低位放量转势的板块机会,但要注意好节奏,面临压力不能突破下及时高抛,待回踩支撑再进行低吸接回。

本文观点由罗军团队(执业编号:A1050620010002)编辑整理。文章内容仅供参考 ,不构成投资建议!(12)

未经允许不得转载:财富在线 » 11.1罗军团队晨会纪要

股市财富午评:两大方向走强,后市展望来了,AI产业仍是主线

股市财富午评:两大方向走强,后市展望来了,AI产业仍是主线 【财富在线热点数据聚焦】市场回温,科技股集体反弹,PCB概念23股涨停!

【财富在线热点数据聚焦】市场回温,科技股集体反弹,PCB概念23股涨停! 人形机器人重要政策汇总!工信部:到2026年底率先完成常态部署

人形机器人重要政策汇总!工信部:到2026年底率先完成常态部署 财富在线:特高压基本面拆解,6月8日盘后多家企业预中标国网特高压项目,附5则公告

财富在线:特高压基本面拆解,6月8日盘后多家企业预中标国网特高压项目,附5则公告 财富在线:508% 暴涨!人形机器人全产业链迎重大利好(附股)

财富在线:508% 暴涨!人形机器人全产业链迎重大利好(附股) 股市财富收评:涨停潮!半导体芯片全面爆发,机器人突发大利好

股市财富收评:涨停潮!半导体芯片全面爆发,机器人突发大利好 财富在线:半导体走强!这7只个股20CM强势涨停!

财富在线:半导体走强!这7只个股20CM强势涨停! 【财富在线热点数据聚焦】市场走弱,空间计算获多重催化,三股20CM涨停!

【财富在线热点数据聚焦】市场走弱,空间计算获多重催化,三股20CM涨停!